РИА Новости Украина — радиостанция Голос столицы

Президент Украины Петр Порошенко рассматривает две кандидатуры на должность главы Национального банка. Об этом заявила представитель президента в Верховной Раде Ирина Луценко. По ее словам, глава государства должен внести кандидатуру на эту должность в парламент до конца сентября.

Участники рынка прогнозируют, что место главы НБУ Валерии Гонтаревой может занять нынешний глава правления "Райффайзен банка Аваль" Владимир Лавренчук. Также говорят о кандидатуре председателя совета Независимой ассоциации банков Украины Романа Шпека. Есть предположение, что главным банкиром страны может стать и Яков Смолий, первый заместитель председателя НБУ.

О будущем главе НБУ, депозитах, кредитовании и курсе гривны — в интервью радиостанции Голос Столицы члена совета Национального банка Украины Василия Фурмана.

(текст публикуется на языке оригинала)

Є заява про те, що Петро Порошенко визначився із двома кандидатами на посаду очільника НБУ. Вам щось відомо про це?

— Якщо представник президента у ВР говорить таку інформацію, то значить, такі кандидатури є. Це по-перше. Ви знаєте, я хотів би так трошки сказати, що дійсно сьогодні для НБУ потрібна людина без приставки цієї в.о. І для багатьох міністрів, які сьогодні, ми знаємо, працюють, вони з цією приставкою в.о. В цілому це дуже позитивно впливає на роботу саму. От НБУ, наприклад, емітує ж не лише українську гривню, а НБУ робить відповідні прогнози. І ці прогнози мають позитивно впливати на очікування, наприклад. І зрозуміло, коли заявляє голова НБУ, то це одна річ. Хоча, чесно кажучи, якщо подивитися сам звіт, з іншого боку, там Валерія Гонтарева ще написала заяву 10 травня, і з тих пір виконує обов'язки голови НБУ Смолій Яків Васильович. Тобто в цілому як раз командна робота привела до того, що, в принципі, нічого там в НБУ і не змінилося. Тобто він працює, є програма, є напрямки, по яких працюють люди. Більше того, навіть ми бачимо, якщо українська гривня була ще на початку року десь більше 27, то сьогодні ми бачимо офіційний курс на рівні 25,5-25,6. Тобто українська гривня посилюється. Тому як раз це говорить про те, що для будь-якого органу українського, в тому числі і НБУ, дуже важливо — це все-таки командна робота.

В нас є три прізвища, які назвала більшість учасників банківського ринку: Володимир Лавренчук, Роман Шпек, Яків Смолій. Чому саме ці три прізвища?

— По-перше, я чув і набагато більший, ширший перелік прізвищ. З іншого боку, я хотів би вам сказати про те, що на мою думку, хто має бути майбутнім головою НБУ. Тобто це та людина, яка має значний досвід роботи в банківській сфері, користується авторитетом і у банкірів, і, наприклад, у народних депутатів. Поясню чому в народних депутатів, крім того, що вони мають проголосувати, тобто 226 голосів. Сьогодні один з ключових напрямків роботи НБУ — це зміна правил гри. Тобто прийняття ВР нових законів, які сьогодні дадуть можливість і активізувати кредитування в Україні, і забезпечити захист прав вкладників, наприклад, і забезпечувати розвиток фінансового ринку в цілому. Тобто таких законопроектів у ВР, які стосуються лише фінансового ринку, близько 50. Новий голова НБУ має бути незалежним, тому що для НБУ ця незалежність дуже-дуже важлива. Тому що якщо НБУ не буде проводити, наприклад, виважену грошово-кредитну політику і буде роздавати гроші праворуч і ліворуч, то, повірте, дотримуватися низьких темпів інфляції, стабільних курсів української гривні буде нереально. Тому як раз завдяки тій політиці, яку проводить НБУ протягом останніх трьох років, коли не роздається українська гривня праворуч і ліворуч, з одного боку, і сьогодні ті реформи, які проведені в банківському секторі, є одним із найкращих в Україні, і це за оцінками не лише українських експертів, а це за оцінками, наприклад, МВФ і інших поважних міжнародних організацій тощо.

Людина повинна бути ще не політиком. Це дуже і дуже важливо. Тобто практиком. Яка розуміється дуже гарно в банківській справі і почне розвивати банківський ринок. Тому що одна з ключових проблем — це відновлення довіри українців до банківської системи після тих реформ, тобто які ми сьогодні бачили, вони проведені, банківська система оздоровлена. Але разом з тим, ми знаємо про ті втрати, які були понесені. І якщо ми, наприклад, говоримо про те, що в українську економіку потрібно залучати інвестиції, то за різними оцінками експертів, на руках у громадян України знаходиться 70 і більше мільярдів доларів. Ключова задача сьогодні, в тому числі вона буде стояти і перед новим головою НБУ, яким чином залучити цей ресурс в українську банківську систему для того, щоб її в майбутньому інвестувати в українську економіку.

Депозити зростають другий рік поспіль. Причини цього зростання в чому, як ви вважаєте?

— У нас до кризи постійно зростав рівень депозитів української банківської системи. Коли був період кризи, тобто ми бачили і пам’ятаємо, коли банки банкрутували, там були зовсім інші причини. Тому люди боялись і просто забирали з великих банків, і з іноземних банків. Просто була така загальна недовіра до банківської системи. коли реформа по оздоровленню банківської системи, очищенню завершена, тобто банківська система оздоровлена, люди довіряють банківській системі, вони починають просто переукладати, якщо депозит закінчився і нести, якщо були кошти не в банку. Таким чином вони можуть заробити, тобто відсоткові ставки.

Яку суму є сенс вкладати на депозит?

— Згідно з українським законодавством у разі банкрутства будь-якого, крім державних банків, тому що у нас зараз є закон, який гарантує по державним банкам компенсацію в будь-якій сумі. Просто ми беремо комерційні банки. Це можуть бути іноземні банки, банки з іноземним капіталом. Держава гарантує вам 200 тисяч гривень у разі банкрутства цього банку.

Яка сума грошей має бути, щоби був відчутний ефект по депозиту?

— Громадян Україні інколи дуже важко зрозуміти. Коли високі відсоткові ставки, а, щоб ви розуміли, ставка депозиту також є складовою відсоткової ставки по кредиту, і ми постійно з вами говорили про те, які у нас великі відсоткові ставки, просто неможливо в банку взяти кредит, як же можна його купити. Відсоткові ставки зменшуються. Недавно я був на одній зустрічі, коли голова правління банку "Аваль"говорив про те, що він сьогодні кредитує в середньому по відсотковій ставці на рівні 13%, кредитує в валюті, підприємства можуть брати набагато менше, десь на рівні було 5%. Тобто ставки зменшуються в Україні, у нас такий тренд правильний. В майбутньому, не те що завтра, але в майбутньому ставки будуть як у Європі по кредитуванню. І це величезний плюс для української економіки. Тоді ті бізнесмени або підприємці, які хочуть взяти кредит, вони можуть прийти в банк і взяти кредит під 5%, під 7%. Можливо, це буде у майбутньому, але держава Україна не повинна осторонь стояти розвитку економіки, тобто держава має бути водієм, а не пасажиром. Якщо ми хочемо сьогодні, щоб, наприклад, розвивався середній, дрібний бізнес в Україні, значить, у нас повинні бути відповідні програми і вже сьогодні, можливо, ці програми повинні бути направлені, наприклад, на компенсацію відсотків по кредиту, якщо ми говоримо про середній, дрібний бізнес. До речі, завдяки децентралізації, реформі місцевого самоврядування, будь ласка, захожу на сайт Одеської обласної державної адміністрації і там написано про те, якщо середній і дрібний бізнес хоче взяти кредит, то за рахунок місцевого бюджету йде компенсація 10% ставки по кредиту.

Читайте также: Ни секунды покоя. Украинцы рискуют, вкладываясь в криптовалюты

Є чутки, що є проблеми з вибірковістю отримання кредитів.

— Я не буду коментувати те, що ви кажете, тому що завжди найдеться якась причина, чому не так, чому не вийшло. Зрозуміло, що є якийсь обмежений ресурс, можливо, є проблеми в підготовці бізнес-плану, коли людина прийшла, якщо вона вважає, що бізнес-план на одному листочку і цього достатньо, і вона просто прийшла взяти гроші, щоб у майбутньому не віддати, це теж неправильно.

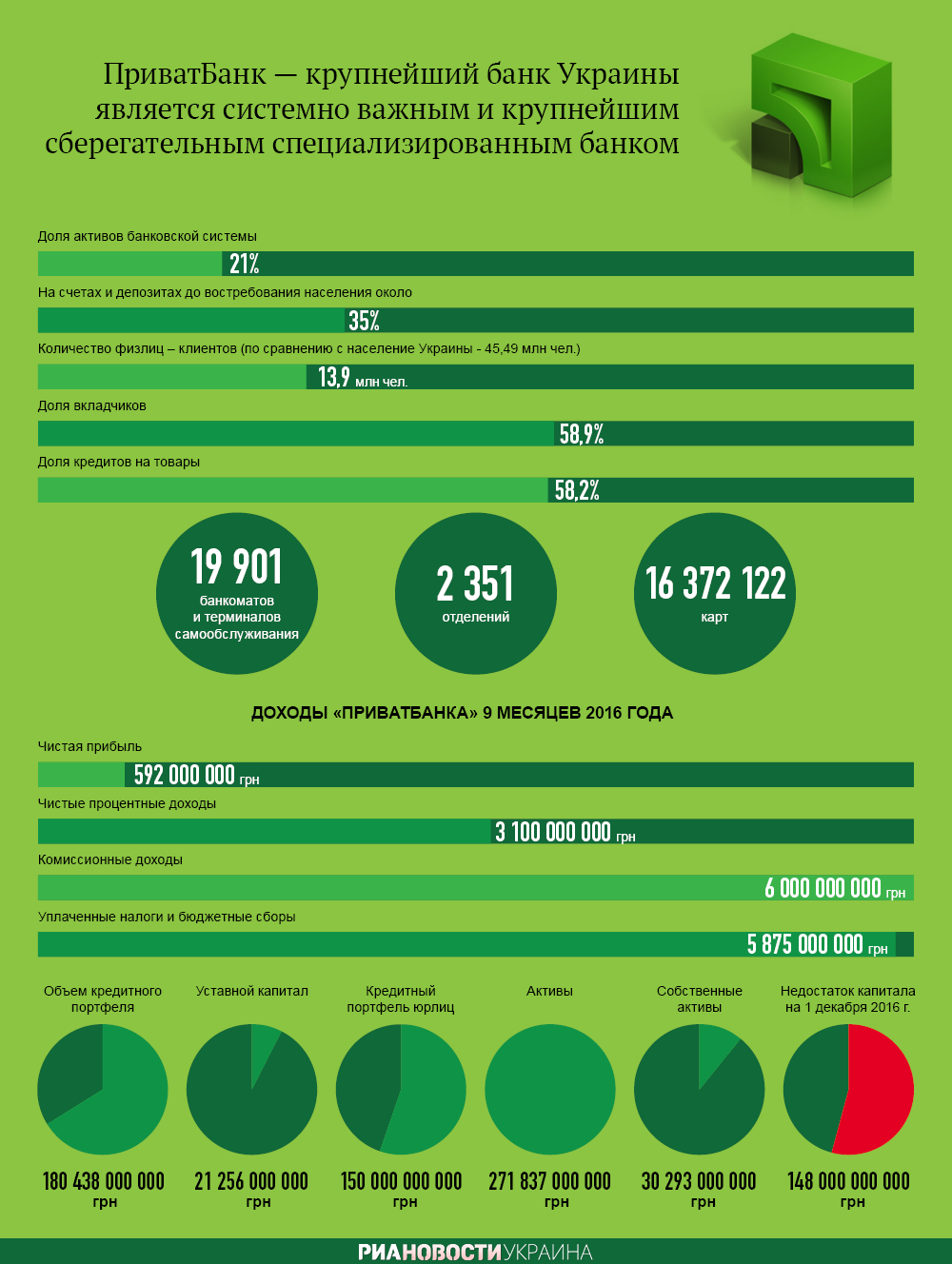

Питання слухачки Ірини: "Чому "ПриватБанк" — держбанк — досі не гарантує повернення депозитів?"

— Як на мене, це не до кінця вірне твердження, про те що "ПриватБанк" не повертає депозити. "ПриватБанк" — найбільш високотехнологічний банк України, найбільш сервісний банк в Україні, своєчасно обслуговує… До речі, він своєчасно обслуговував навіть в період націоналізації. Ми пам'ятаємо, в ті дні дуже велика паніка була у населення, але саме для населення "ПриватБанк" виплачував депозити, тому там нема зараз ніяких проблем, на рахунках цього банку знаходяться величезні суми коштів, і тут якраз, якщо відверто, тобто з коштами там нема проблем, там проблеми з подальшою стратегією розвитку даного банку. От ми сьогодні маємо ситуацію, коли на українському банківському ринку в нас понад 50% — це державні банки. І державні банки повинні стати агентами економічного зростання в нашій державі. І кожен з банків повинен мати свою стратегію. Якщо ми говоримо зокрема про "ПриватБанк" — це на мою особисту думку, як експерта — цей банк повинен спеціалізувати на обслуговуванні середнього і дрібного бізнесу, як він це робить. І робив до цього часу, і зараз важливо ці програми далі продовжувати та розвивати. Але їх ефективно можна розвивати, якщо ми хочемо, щоб в Україні розвивався середній і дрібний бізнес, у нас повинні бути державні програми. Державні програми в тому числі з фінансовими механізмами, які будуть сприяти розвитку середнього і дрібного бізнесу. Тому що якщо не буде таких фінансових механізмів, то ми не зможемо швидкими темпами розвиватися. Будемо, але це будуть не такі високі темпи.

Чи пожвавилося споживче кредитування?

— Якщо ми говоримо загалом по ринку, то треба говорити ще про деякі банки. Я наводив приклад банку "Аваль", коли голова правління банку говорив про те, що у них сьогодні середня ставка в національній валюті складає трохи більше 13% в українській гривні. Бачите, от це реальний приклад, повірте, сьогодні це одна з найнижчих ставок саме в українській гривні. І до цієї ставки, зрозуміло, що будуть тягнутися і інші банки. В деяких банках є ставка більша, тобто я знаю банки, в яких понад 20% при споживчому кредитуванні, особливо на товари, там ще більша ставка. Але якщо ми говоримо про кредитування корпоративних клієнтів, тобто ставка постійно зменшується. Якщо ми говоримо про різні програми з розвитку середнього і дрібного бізнесу, то те, що я говорив, те, що я бачив на сайті Одеської ОДА, тобто коли місцева влада компенсує 10%, це величезний плюс. Тому що ви, як підприємець, можете взяти кредит, наприклад, в банку під ту програму, яку підтримує місцева влада, і якщо ви взяли кредит під 13%, то місцева влада компенсує 10%, тобто реальна вартість цього кредиту для вас буде 3%. Правильно? Правильно. Тобто це величезний позитив. До речі, я це чув не лише в місті Одеса, тобто в багатьох інших місцях місцева влада спонукає розвиток середнього і дрібного бізнесу.

Перспективи іпотечного кредитування можна вже сформулювати на найближчі роки?

— Можна. Я знаю, що розробляється низка програм, в тому числі державна іпотечна установа, і ці програми позитивно вплинуть на купівлю житла українськими громадянами. А які програми, які будуть компенсації відсоткових ставок, тут треба дивитися, хто буде брати участь. Просто тут треба дивитися вже під кожну програму. Але дуже важливо, як на мене, що якщо ми хочемо, щоб дійсно ця проблема вирішена, принципово, в державі, то я теж постійно говорю про участь держави, про стратегію. Тобто у держави повинні бути чіткі пріоритеті розвитку. Якщо ми хочемо, щоби Україна дійсно постійно зростала. Тому що ми маємо прогнози зростання ВВП в цьому році менше 2%, наступний рік там 3%, в 2019-му році 4%. Але як на мене, для того, щоби Україна ще більше розвивалася, то нам потрібні відповідні такі пріоритети, якірні проекти, і під ці якірні проекти повинні бути фінансові механізми, які б стимулювали. Або податкові стимули. Якщо ми хочемо, щоб в Україну прийшли іноземні інвестиції, так, це гарна ідея, але недавній у мене приклад з Польщею… Для інвестора, який будує підприємство в Польщі, земля виділяється безкоштовно, оподаткування прибутку перші п'ять років по ставкам — нуль, держава компенсує 25 тисяч злотих на кожне створене робоче місце тощо. Тобто якщо ми хочемо, щоб інвестори прийшли в Україну, нам потрібно створювати такі ж самі умови.

Минулого тижня НБУ зняв обмеження на зняття фізичними особами валюти з депозитів. Навіщо вводились ці обмеження?

— Ці обмеження свого часу були введені, коли НБУ боровся з валютною кризою, ми пам’ятаємо, коли гривня щодня збільшувалась тощо, поряд з іншими обмеженнями. Сьогодні ситуація на українському валютному ринку є достатньо позитивною. Навіть моє вчорашнє спілкування із деякими керівниками, які займаються саме цими напрямком роботи, ми говорили і про українську гривню, то можна відмітити про те, що головні фактори, які сьогодні сприяють посиленню української гривні – це ріст цін на зовнішніх ринках, це величезний позитив, друге – врожайність, яка сьогодні в Україні є. Деякі області, треба відверто говорити, там були понесені збитки, але в цілому врожайність достатньо нормальна, і ми починаємо експортувати найближчим часом, тобто це також поряд з іншою продукцією плюс експортне надходження нашої держави. Реформи, які проведені в нашій державі, вони також позитивно відображаються на інвестиційному кліматі, і дедалі більше інвесторів інвестують в той чи інший проект. А ми знаємо про те, що коли інвестор інвестує, валютний виторг, наприклад, надходить в Україну і яка викуповується на поповнення золотовалютних резервів.

Для розуміння, золотовалютні резерви в Україні сьогодні сягають понад 18 мільярдів, і з початку року вони поповнились на 1,5 мільярди доларів. Тому сьогодні позитив є щодо української гривні. Я хотів би, щоб слухачі зрозуміли, що НБУ проводить політику плаваючого обмінного курсу. Він може змінюватись в ту чи іншу сторону, тобто ми не проводимо політику фіксованого курсу.

В яких межах він плаває?

— Дуже багато сьогодні залежить від макроекономічної ситуації, і якщо беремо, наприклад, останні півроку, тобто ми бачили дуже багато надходжень було від експортерів, то це давало можливість, з одного боку, НБУ посилювати українську гривню і, разом з тим, поповнювати золотовалютні резерви.

Є у НБУ прогнози: валютні коливання долара і коливання євро?

— НБУ проводить політику плаваючого обмінного курсу. НБУ не робить прогнози щодо того, яким буде курс. Все залежить від макроекономічної ситуації, яка є в нашій державі. Я хотів би просто звернути увагу слухачів і сказати про те, що дуже багато думають, а чи можливий в майбутньому гривнєпад, те, що ми бачили зростання з восьми до 25 і більше. Сьогодні таких ситуацій не передбачається, не прогнозується. У нас достатньо сприятлива макроекономічна ситуація. Якщо курс гривні буде змінюватись в ту чи іншу сторону, то він може змінюватись або посилюватись, або послаблюватись, але це буде на якісь копійки і не буде значних змін.

Повідомлення від слухачки Наталії: "Чи має право банк розміщувати інформацію про курс валют на інформаційному екрані не так, як всі, спочатку курс покупки, потім продажу, а навпаки? Так робить "Альфа-банк", і люди часто помиляються і заходять саме в цей банк".

— Це питання треба перевірити. Я не думаю, що тут якесь є значне порушення, але треба перевірити цю інформацію, вимоги НБУ щодо того, як розміщується інформація щодо курсів купівлі-продажу валюти.

Людина може поскаржитись на це кудись?

Якщо це дуже важливо, людина може поскаржитись, але чи є порушення? Той банк, який ви назвали, він є одним із ключових, одним із великих в Україні.

Що відбувається із "ПриватБанком"? Які перспективи НБУ вбачає найближчим часом?

— Я можу висловити вам свою думку з цього приводу як експерта і можу вам сказати про те, що, з одного боку, це найбільший банк, найбільш високотехнологічний не лише в Україні і в східній Європі. Це з одного боку. Там приємно обслуговуватись будь-якому громадянину України. Той, хто обслуговувався в "ПриватБанку", дуже йому складно в інших банках. Але про майбутнє цього банку, буде він поділений, буде він буде проданий в цілому, тобто питання не на часі. Цей банк був, ми знаємо, 19 грудня націоналізований і сьогодні там є дуже багато питань щодо повернення кредитів старих акціонерів. Я сподіваюсь, що це питання вирішиться. Дуже важливе питання стратегії розвитку даного банку, і це питання також розробляється. Я впевнений, думаю, що в цьому році вона буде затверджена. Далі дуже важливо зберегти ці лідируючу позицію цього банку на українському банківському ринку. Тобто дуже багато проблем. Я думаю, що протягом найближчих трьох років питання однозначно не на часі.

Читайте также: Война-войной, а бизнес есть бизнес. Ищем 76 компаний Порошенко

Больнее всего по национальной валюте в этом году ударили национализация "ПриватБанка" и существенное повышение уровня минимальной зарплаты, считает эксперт Александр Крамаренко.

Начальник отдела торговли долговыми ценными бумагами Concorde Capital Юрий Товстенко в эфире "ГС" выразил сомнение, что оптимистичный прогноз аналитиков Goldman Sachs по укреплению нацвалюты сбудется.