Виктор Скаршевский, аналитик

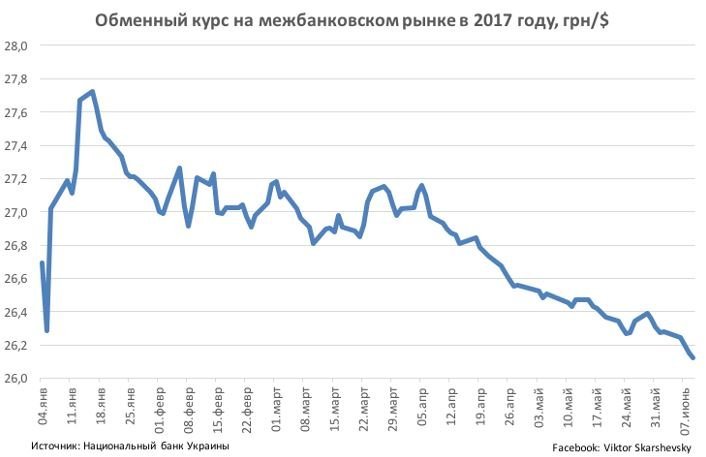

Гривна укрепляется уже третий месяц подряд. Достигнув пика 27,7 грн/$ в январе 2017-го, и находясь на среднем уровне 27 грн/$ в феврале-марте, с апреля гривна укрепляется и 9 июня обменный курс составил 26,1 грн/$ (см. график). На наличном рынке по состоянию на 11 июня доллар можно купить еще дешевле — за 26,05 грн/$.

В чем же причины такого укрепления национальной валюты и насколько это устойчивый тренд?

Неужели украинская экономика начала стремительно расти, уменьшилась безработица, увеличилась занятость, возобновилось кредитование, начался приток иностранных инвестиций и вследствие этого начала укрепляться национальная валюта?

Очевидно, что нет. Причины, к сожалению, в другом.

Первая причина — сезонность

В марте закончился отопительный сезон и резко снизился спрос на иностранную валюту для закупки импортных энергоносителей. Предложение валюты начало превышать спрос на нее.

Вторая причина — улучшение внешней экономической конъюнктуры в конце прошлого года и январе-феврале 2017-го

Мировые цены на некоторые виды металлургической продукции в четвертом квартале 2016 года выросли на 70-80%. Кстати именно по этой причине, несмотря на блокаду Донбасса и уменьшение объемов промышленного производства, гривна не обвалилась. Просто рост мировых цен с лихвой компенсировал падение физических объемов экспорта.

Третья причина — бедность украинских граждан

У подавляющего большинства граждан просто нет свободной гривны для покупки валюты. Поэтому они не могут существенно влиять на девальвацию гривны. Свободная наличная гривна у граждан появляется в результате банкротств банков и разовых выплат депозитов из Фонда гарантирования вкладов физических лиц. А также в результате огромных бюджетных выплат в декабре, которые в 3 раза превышают среднемесячные бюджетные расходы на протяжение года.

Особо крупных банков с частным украинским капиталом для банкротств (90 банков выведенных с рынка — это банки с украинским частным капиталом) после «очистки» банковской системы уже не осталось (на 20 крупнейших банков приходится 91% активов всей банковской системы), так что этот фактор «очистки» банковской системы на девальвацию существенно уже влиять не будет.

Хотя в банковской системе появился новый потенциальный девальвационный фактор — "ПриватБанк". Для докапитализации этого банка Нацбанк напечатает (через выкуп ОВГЗ) порядка 40 млрд грн. Это прописано в Меморандуме с МВФ. Если эти деньги попадут на наличный рынок, это сразу скажется на обменном курсе и росте цен. С учетом того, что потребность в докапитализации "ПриватБанка" на этот год составляет более около 90 млрд грн, то фактор "ПриватБанка" может существенно повлиять на стоимость гривны в этом году.

Дальнейшего укрепления гривны ожидать не стоит. А вот девальвационные процессы с осени возобновятся. Если не ранее. Из-за фактора Приватбанка.

Во-первых, Нацбанк не даст гривне укрепиться ниже 26 грн/доллар, так как в бюджете на 2017 год заложен курс 27,2 грн/доллар. И дальнейшее укрепление может негативно повлиять на доходную часть бюджета, так как 40% доходов зависит от обменного курса (НДС и акцизы на импортные товары, ввозная пошлина и другие). Также, дальнейшее укрепление гривны негативно повлияет на экспортеров, так уменьшится их выручка в гривне.

Во-вторых, с августа начнутся закупки импортных энергоносителей (газа, угля) для подготовки отопительного сезона, а также сбора урожая. Этот сезонный фактор последних три года работает как часы.

В-третьих, с осени может существенно уменьшиться валютная выручка от металлургической отрасли, так как уже сейчас начали снижаться мировые цены на продукцию металлургии, а осенью, это снижение цен может ускориться.

В-четвертых, в декабре опять повторится ситуация, когда из бюджета будет выплачено 3 среднемесячных суммы и, вероятно, пенсия за 2 месяца (как это было в 2015 и 2016 годах). Что еще больше подстегнет девальвационные и инфляционные процессы.

Читайте также: НБУ без Гонтаревой и курс гривны

Все эти факторы указывают на то, что нынешнее укрепление гривны сезонное и, соответственно, временное. С осени ревальвация гривны сменится на привычную для нас девальвацию.

С учетом тенденций прошлых лет, при ожидаемой инфляции на этот год 14%, обменный курс на конец года может составить 30 грн/$ и более.