Марат Пригожин, РИА Новости Украина

Незнание экономических законов, как и общего законодательства, не освобождает от расплаты за собственную безграмотность. Валютные заемщики опять убеждаются на собственном горьком опыте, что в этом мире нет ничего стабильного, в том числе и валютного курса гривны.

Возвращение населением валютных кредитов и раньше был делом нелегким, а в настоящее время становится проблемой государственного масштаба. Никто не мог предвидеть, что ипотека в долларах, полученная в 2007 году, окажется не самым удачным способом улучшить свои жилищные условия.

Рынок тогда искусственно разогревался в нескольких направлениях. Украина переживала строительный бум, хотя основной рынок был ограничен несколькими крупными городами: Киевом, Харьковом, Донецком. Инвестиции в недвижимость считались самыми надежными и высокодоходными: жилье тогда ощутимо дорожало каждые полгода. Посредники по продаже жилья постоянно подстегивали потребительский аппетит своего рода заклинанием: покупайте сейчас, завтра будет дороже. Долгое время так и было. Покупатели, однако, не замечали первых предвестников надвигающейся бури. Немного раньше всемирного экономического кризиса, в США разразился свой, ипотечный, кризис. Рынок, который разогревали по той же схеме, что и украинский, сначала довольно успешно рос, а потом лопнул. Под "обломками" ипотеки, которая стоила как состояние, а потом обвалилась до себестоимости, осталось много экономически неподкованых граждан. У нас получилась похожая ситуация. Часть покупателей откровенно спекулировала, покупая жилье по одной цене, а после достройки объекта продавая намного дороже. Дельта от продаж рано или поздно осталась бы непокрытой: рынок имеет свойство насыщаться, а цены — иногда понижаться до экономической обоснованности.

Население и банки в первый раз столкнулись с проблемой выплаты валютных кредитов в 2008 — 2009 годах. До этого был расцвет ипотечного кредитования, причем, как правило, в долларах — так кредит выглядел дешевле. Но когда доллар с 4,5 гривен прыгнул свыше 10, а потом вернулся на отметку 8, у валютных заемщиков банков обязательства существенно выросли. Оказалось, что если получать зарплату в гривнах, то гасить долларовый кредит иногда сложно, практически невозможно. Если расчет с работником велся в иностранной валюте (не часто, т.к. крупные иностранные компании предпочитают "белые выплаты", а они, как правило, ведутся в гривнах) или же традиционным путем, когда из полученных за работу гривен покупались доллары, чтобы заплатить банку. Однако, у банков на тот период была некая "прослойка" ликвидности, которая сформировалась в докризисный период. После первого шока заемщики стали искать и иногда находить деньги для выплаты теперь уже увеличившихся обязательств. При этом, часть банков ввела кредитные каникулы для заемщиков. Мера эта была также принята не от хорошей жизни, но в целом несколько ослабила удар как по банковской системе, так и по ее клиентам. Ведь если человек стремился купить квартиру, то вовсе не для того, чтобы потом продать залог в связи с отсутствием средств на погашение кредита. Лучшим способом предупреждения такой ситуации оказался запрет на валютное кредитование физических лиц. Однако, это было невыгодно самим банкам, которые принимали депозиты как в национальной валюте, так и в иностранной. Запрет на валютные кредиты для физлиц действовал с 2009 по 2011 годы. Затем были введены жесткие требования к банкам по валютному кредитованию населения, которые делали такие кредиты не выгодными.

Тем не менее, оказалось, что один раз наступить на грабли недостаточно. После 2011 года банки стали опять прибегать к валютному кредитованию. Конечно, это делалось не так массово как до 2008 года. Однако, по валютным займам по-прежнему предлагался меньший процент, чем в гривневых кредитах. Такое положение казалось выгодным: банки могли оперировать валютой, население — экономило деньги.

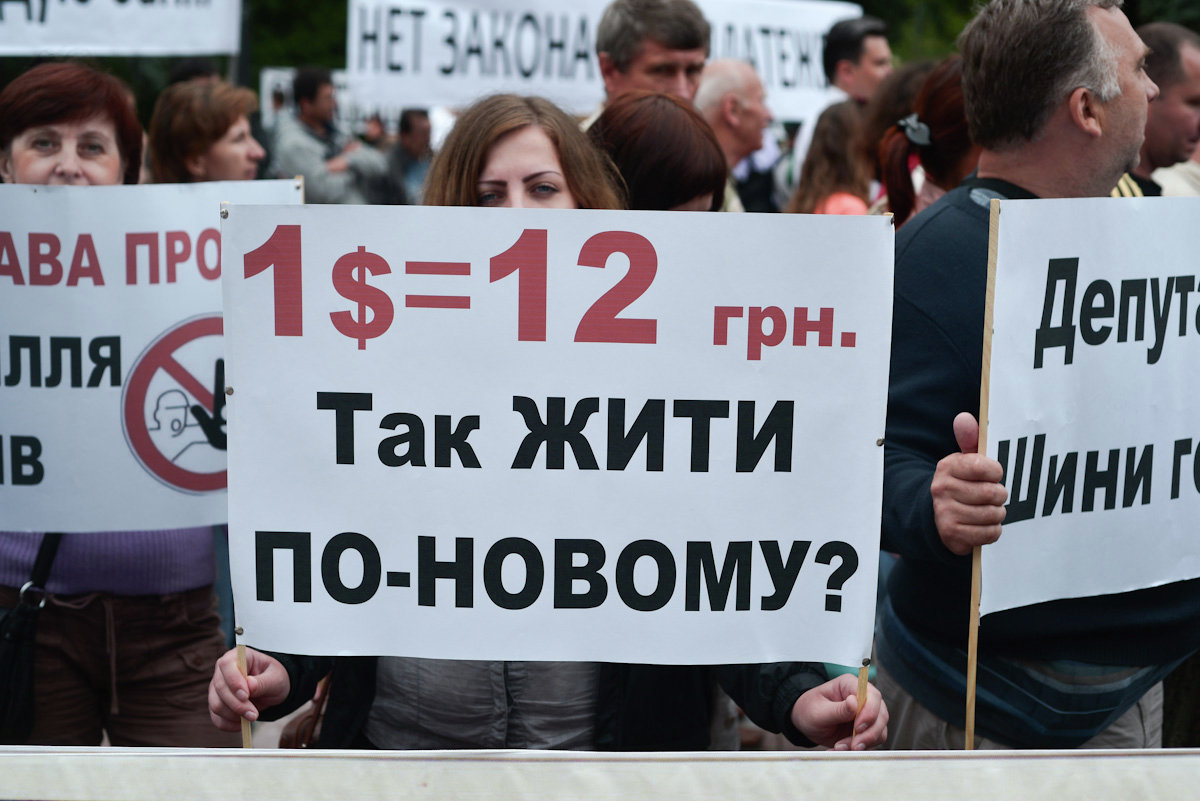

Сейчас проблема получила новое развитие. По подсчетам экспертов, после удешевления гривны в 2008 году, население получило дополнительный долг по своим кредитным обязательствам в объеме 85 млрд грн. По данным НБУ, на 1 января 2009 года в иностранной валюте было выдано свыше 190 млрд. грн кредитов, в национальной — около 75 млрд. грн. В 2014 году ситуация пятилетней давности повторилась, хотя и в меньших масштабах. Население в посткризисный период меньше обращалось в банки за деньгами, да и банки перестали выдавать крупные кредиты, однако, на сегодня "цена" валютной ипотеки составляет, например, 2,2 миллиарда гривен. Курс доллара тоже увеличился по сравнению с 2008 годом почти в 3,5 раза. Поэтому среди валютных заемщиков опять встает вопрос, как платить. Признавать, что они сами стали жертвой своего же желания сэкономить — не хочется. Конечно, нет ничего постыдного в нежелании переплачивать по кредиту 50, а то и 100% займа. В то же время, такова цена экономических знаний для части нашего населения. Ведь живя почти четверть века при капитализме мы все равно хотим, чтобы государство разделяло с каждым гражданином его рисковые экономические операции. Так и в валютных кредитах населения: часть граждан не хотела переплачивать банкам за кредиты в гривне, и это вполне понятное желание. Но если граждане решили сделать ставку на стабильность обменного курса (а ведь гривна — не фунт стерлингов и даже не доллар), то, соответственно, они самостоятельно решили рискнуть. С человеческой точки зрения понятно, почему они не хотят платить за валютные кредиты уже тройную плату, но одновременно неясно, на что они рассчитывали, связываясь с длительными обязательствами. Получается, теперь за свои неправильные решения заемщики требуют компенсации: пересчета кредита по старому курсу. Однако они не говорят, кто заплатит разницу? Банки не могут — они кредитовали ипотеку привлеченными средствами и не откажутся от доходов. Государство — не может, так как будет разрушена сама видимость социальной справедливости. Ведь зачем быть добросовестным заемщиком — возвращать деньги согласно обязательствам по договору, если можно провести несколько пикетов и вытребовать себе льготные условия на оплату своих обязательств. С другой стороны, тяжелый период требует хотя бы видимости компромисса между банками и валютными заемщиками. А от государства — решительных мер по окончательному решению вопроса о дедоларизации экономики. Ведь пока доллар будет широко присутствовать в расчетах трудно избежать искушения, чтобы не сэкономить на тех же процентах. Искушение велико, но чтобы "играть в экономику" нужно иметь хотя бы основы теоретических знаний по этому вопросу.